भारत का शेयर बाजार प्रारंभिक सार्वजनिक प्रसाद में एक अभूतपूर्व वृद्धि देख रहा है। पिछले 18 महीनों में अकेले, 550 से अधिक आईपीओ ने अधिक से अधिक उठाया है ₹2.9 ट्रिलियन। छोटे और मध्यम उद्यमों में लगभग 75% आईपीओ के लिए जिम्मेदार है।

गति एक और के साथ धीमा होने का थोड़ा संकेत दिखाती है ₹50,000 करोड़ साल के अंत तक जुटाए जाने की उम्मीद है।

2024 में, 330 से अधिक कंपनियों ने बाजार का दोहन किया, सामूहिक रूप से चारों ओर उठाया ₹फिनटेक, खाद्य वितरण, विनिर्माण और उपभोक्ता ब्रांड जैसे क्षेत्रों में 1.68 ट्रिलियन।

उन्माद को उकसाने वाली तरलता, मजबूत खुदरा भागीदारी, और फिनटेक से नवीकरण तक उच्च-विकास क्षेत्रों के लालच द्वारा संचालित किया जाता है। कई निवेशकों के लिए, आईपीओ शहर में सबसे गर्म टिकट बन गया है, जिसमें ओवरसस्क्रिप्शन अक्सर प्रस्ताव पर शेयरों के सैकड़ों बार चलते हैं।

फिर भी, इस उत्साह के नीचे एक सत्य सत्य है। आईपीओ बाजार, अपने बहुत डिजाइन द्वारा, इस बात के लिए अतिसंवेदनशील है कि अर्थशास्त्री “विजेता का अभिशाप” कहते हैं – एक समस्या जो कम से कम सूचित या सबसे अधिक आशावादी निवेशकों को सबसे गरीब रिटर्न के साथ दुखी करती है।

संख्या एक स्टार्क चित्र पेंट करती है। मार्च 2025 तक, 2024 आईपीओ के आधे ने अपने मुद्दे की कीमत से नीचे कारोबार किया था – 39% से 20% की गिरावट, और 27% नीचे 50%।

एसएमई को सबसे कठिन मारा गया, जो छोटी लिस्टिंग में अधिक भेद्यता को उजागर करता था। एसएमई आईपीओ का लगभग 51% उनके मुद्दे की कीमत से नीचे गिर गया-41% 20% से अधिक खो दिया, और लगभग एक तिहाई से आधे से अधिक गिरा। नॉन-स्मेस के लिए, 45% गिर गया, 33% 20% से अधिक गिर गया, और 19% 50% से अधिक खो गया।

मेडियन नुकसान: 56.8% कुल मिलाकर, एसएमई के लिए 59.3%, और गैर-स्मास के लिए 43.2%।

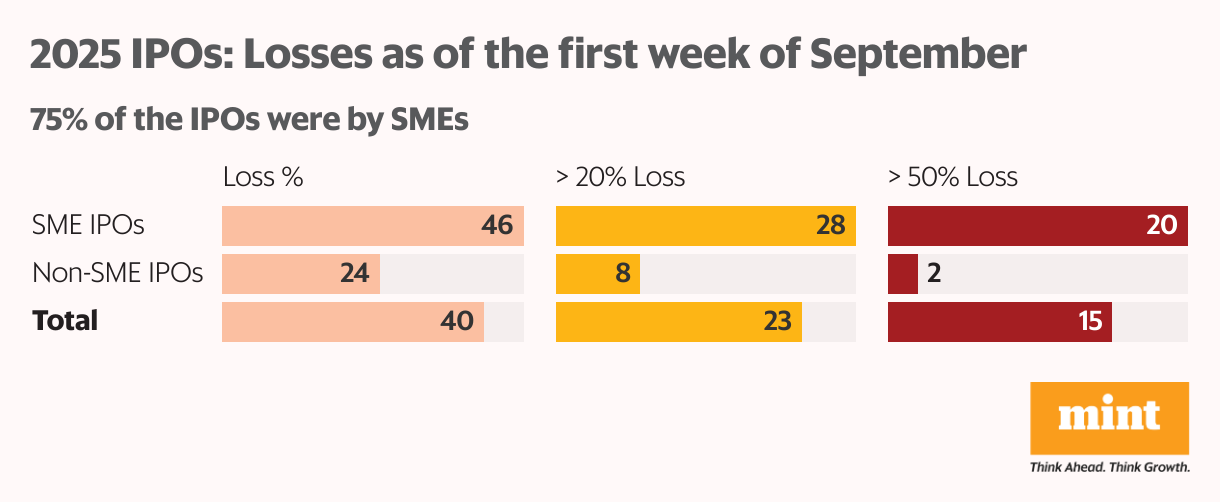

यह प्रवृत्ति 2025 में जारी है। सितंबर की शुरुआत में, IPO का 40% अंक मूल्य से नीचे था, जिसमें 23% से 20% से अधिक, और 15% से 50% से अधिक की गिरावट थी। फिर से, एसएमई ने ब्रंट (46%, 28%, 20%) को बोर कर दिया, जबकि गैर-एसएमई ने अधिक लचीलापन दिखाया (24%नीचे मुद्दा मूल्य, 2%गहरे नुकसान), यह सुझाव देते हुए कि तेज एसएमई कमजोरी का 2024 पैटर्न बनी रहती है।

विजेता के अभिशाप को समझना

यह सिर्फ बुरी किस्मत के बारे में नहीं है। अर्थशास्त्रियों को “विजेता का अभिशाप” क्या कहा जाता है, इसका विचार नीलामी सिद्धांत से आता है, जहां विजेता अक्सर अति-अनुकूलता के कारण परिसंपत्ति के आंतरिक मूल्य से अधिक भुगतान करता है।

आईपीओ में, अभिशाप प्रकट होता है जब अच्छी तरह से सूचित संस्थागत निवेशक अति-मुद्दों से दूर रहते हैं, जबकि खुदरा निवेशक प्रचार के आधार पर ढेर करते हैं। जो लोग आईपीओ आवंटन जीतने के लिए सबसे अधिक उत्सुक हैं, वे सबसे कमजोर कार्ड पकड़े हुए हैं। एक बार जब धूल जम जाती है, तो कीमतें स्लाइड करती हैं, जिससे खुदरा निवेशकों को नर्सिंग घाटे मिलते हैं।

भारत में, यह समस्या बढ़ाई गई है। संस्थागत निवेशक- विश्लेषक कॉल, सेक्टर रिपोर्ट और प्रबंधन इंटरैक्शन के साथ सशस्त्र – अपनी बोलियों में चयनात्मक हैं। दूसरी ओर, खुदरा निवेशक, अक्सर मीडिया कवरेज, ग्रे मार्केट प्रीमियम, या बस लापता होने का डर पर भरोसा करते हैं।

यदि सूचित किया गया बोली लगाने वाले दूर रहते हैं और एक आईपीओ अभी भी खुदरा निवेशकों द्वारा ओवरसब्यूड किया जाता है, तो यह अक्सर परेशानी का संकेत देता है।

Zomato, Paytm, और Euphoria के संकट

Zomato (Eternal Ltd) और Paytm (एक 97 संचार लिमिटेड) का IPO विजेता के अभिशाप की गतिशीलता को चित्रित करता है।

Zomato के 2021 IPO को खुदरा निवेशकों से उन्मादी मांग से 30 से अधिक बार ईंधन दिया गया था। स्टॉक शुरू में बढ़ गया, लेकिन जल्द ही तेजी से सही हो गया क्योंकि लाभप्रदता और व्यावसायिक स्थिरता के बारे में सवाल सामने आए।

इसी तरह, पेटीएम की बहुप्रतीक्षित लिस्टिंग उस समय भारत की सबसे बड़ी आईपीओ बन गई, ₹18,300 करोड़। खुदरा निवेशक अंदर भाग गए। जो लोग पेशकश के चरण में सबसे अधिक उत्साहित थे, उन्हें नर्सिंग घाटे में छोड़ दिया गया था।

ये मामले एक व्यापक पैटर्न को रेखांकित करते हैं। यूफोरिक सब्सक्रिप्शन नंबर ने पोस्ट-लिस्टिंग रियलिटी को मास्क किया है जो कई निवेशकों का सामना करता है-विजेता के अभिशाप का एक क्लासिक परिणाम।

वैश्विक बाजारों से सबक

भारत इन चुनौतियों का सामना करने में अकेला नहीं है। अंतर्राष्ट्रीय बाजार आईपीओ बूम और निवेशक संरक्षण के प्रबंधन में समृद्ध सबक प्रदान करते हैं।

अमेरिका में, 1990 के दशक के उत्तरार्ध के डॉट-कॉम बुलबुले एक सावधानी की कहानी बनी हुई है। व्यावसायिक योजनाओं की तुलना में थोड़ा अधिक के साथ इंटरनेट स्टार्टअप ने बड़े पैमाने पर रकम बढ़ाई, केवल उनके शेयरों के लिए प्रचार के बाद एक बार ढहने के लिए। सबक स्पष्ट था: जब मूल सिद्धांतों की तुलना में वैल्यूएशन सट्टा आशावाद द्वारा अधिक संचालित किया जाता है, तो खुदरा निवेशकों को अक्सर बैग पकड़े हुए छोड़ दिया जाता है।

हांगकांग और सिंगापुर, दोनों जीवंत आईपीओ हब, ने खुदरा ज्यादतियों पर अंकुश लगाने के लिए तंत्र विकसित किए हैं। हांगकांग में, “क्लावबैक” तंत्र यह सुनिश्चित करता है कि यदि खुदरा मांग असमान रूप से बढ़ती है, तो शेयरों को संस्थागत बोलीदाताओं को मूल्य निर्धारण अनुशासन बनाए रखने के लिए पुन: स्थापित किया जा सकता है। सिंगापुर कड़े प्रकटीकरण आवश्यकताओं पर भारी पड़ गया है, जिससे प्रॉस्पेक्टस अधिक निवेशक-अनुकूल और सुलभ हो गया है।

यूरोप, भी, सावधानी के उदाहरण प्रदान करता है। जर्मनी और यूके जैसे बाजारों में नियामकों ने लिस्टिंग प्रदर्शन ट्रैकिंग को तेजी से अनिवार्य किया है, कंपनियों को यह बताने के लिए मजबूर किया है कि क्या उनके परिणाम प्री-आईपीओ अनुमानों के साथ संरेखित हैं। यह जवाबदेही आईपीओ मार्केटिंग के दौरान अत्यधिक रोसी अनुमानों को हतोत्साहित करती है।

चीन, अपने स्वयं के आईपीओ मनियस के बाद, पंजीकरण-आधारित प्रणालियों के साथ प्रयोग किया गया, जिसका उद्देश्य नियामक-नेतृत्व वाले मूल्य निर्धारण विकृतियों को कम करना और बाजार को अधिक व्यवस्थित रूप से मूल्य की खोज करने की अनुमति देना था। अभी भी विकसित होने के दौरान, ये सुधार निवेशक सुरक्षा उपायों के साथ पूंजी निर्माण को संतुलित करने की आवश्यकता को उजागर करते हैं।

भारत क्या बेहतर कर सकता है

भारत का प्रतिभूति और विनिमय बोर्ड सक्रिय रहा है। इसने स्टार्टअप्स के लिए प्रकटीकरण नियमों को कड़ा कर दिया है, ग्रे बाजार की गतिविधियों पर कड़ी नजर रखी है, और लंगर निवेशक लॉक-इन अवधि को पेश किया है ताकि तत्काल निकास को रोकने के लिए लॉक-इन पीरियड्स को पेश किया जा सके। फिर भी, अधिक किया जा सकता है।

निवेशक शिक्षा महत्वपूर्ण बनी हुई है। अभियान जो आईपीओ अवधारणाओं, मूल्यांकन मूल बातों और जोखिमों को सरल बनाते हैं, खुदरा निवेशकों को आईपीओ को केवल लॉटरी टिकट के रूप में इलाज करने से रोक सकते हैं।

नियामक आईपीओ वादों के साथ वास्तविक कंपनी के प्रदर्शन की तुलना करने वाली आवधिक पोस्ट-लिस्टिंग रिपोर्ट सहित बेहतर खुलासे को अनिवार्य करके जवाबदेही में सुधार कर सकते हैं, और एक प्रमोटर के उद्देश्यों से संबंधित पारदर्शिता और धन के अंतिम उपयोग से संबंधित हैं।

संतुलन स्ट्राइक करना

आईपीओ की वृद्धि भारत के विकास की कहानी और पूंजी बाजारों में विश्वास का एक वोट है। कंपनियों के लिए, आईपीओ विस्तार, नवाचार और डेलेवरेजिंग के लिए धन का उपयोग करने का अवसर पेश करता है। निवेशकों के लिए, लिस्टिंग देश के आर्थिक परिवर्तन में भाग लेने का मौका देती है। लेकिन अतिउत्साह को सावधानी के साथ गुस्सा होना चाहिए।

विजेता का अभिशाप हमें याद दिलाता है कि आईपीओ में एक आवंटन प्राप्त करना जरूरी नहीं कि एक जीत है। वास्तविक जीत उन कंपनियों के शेयरों को सुरक्षित करने में निहित है जो स्थायी विकास और मूल्य निर्माण प्रदान कर सकती हैं। नियामक, जारीकर्ता, और निवेशकों सभी की यह सुनिश्चित करने में एक भूमिका है कि भारत का आईपीओ बूम धन सृजन का चालक बना हुआ है, मोहभंग नहीं।

सौमित्रा भादुरी मद्रास स्कूल ऑफ इकोनॉमिक्स में प्रोफेसर हैं